بازار جهانی طلا در آستانه ۲۰۲۶ وارد مرحلهای شده است که ترکیب نادر و کمسابقهای از محرکهای کلان اقتصادی، ژئوپلیتیک و تغییر رفتار سرمایهگذاران، مسیر قیمتی آن را به نقطهای تازه هدایت کرده است. عبور انس جهانی از محدوده ۴۶۰۰ دلار و کاهش شدت سیاستهای انقباضی فدرال رزرو، در کنار افت شاخص دلار و افزایش تقاضای احتیاطی، نشان میدهد که طلا بار دیگر در حال تثبیت جایگاه خود به عنوان اصلیترین پناهگاه سرمایهای جهان است.

تحلیل روندهای اخیر همچنین بیانگر جهش جریان نقدینگی به سمت ابزارهای سرمایهگذاری مبتنی بر طلا، رشد کمسابقه خرید بانکهای مرکزی و تغییر ساختار عرضه و تقاضا در بازارهای مصرفی و سرمایهگذاری است؛ تحولاتی که مجموعاً سیگنالهای قدرتمندی از ادامهدار بودن فاز صعودی این فلز گرانبها مخابره میکنند. در چنین شرایطی، بررسی دقیق شاخص دلار، رفتار بانکهای مرکزی، نوسانات ارزی و ابزارهای نوین مالی، به سرمایهگذاران کمک میکند تا چشمانداز روشنی از وضعیت کنونی و آینده بازار طلا ترسیم کنند.

نمای کلان جهانی؛ شاخص دلار و انس جهانی طلا

در بخش اقتصاد کلان، رسیدن قیمت انس جهانی طلا به 4685دلار، حاصل یک روند تدریجی و تاثیرپذیری از چند محرک کلان اقتصادی و ژئوپلیتیک است. بررسی دادهها نشان میدهد که تغییر فاز بازار طلا و رکوردشکنیهای اخیر آن ریشه در عوامل زیر دارد:

- تغییر رویکرد سیاست پولی فدرال رزرو و تورم ساختاری: تثبیت نرخ بهره فدرال رزرو در سطح 3.75% و همچنین قرارگیری شاخص دلار آمریکا (DXY) در محدود 97.89 نشاندهنده توقف سیاستهای انقباضی شدید است. در عین حال، ماندگاری تورم ساختاری باعث شده تا سرمایهگذاران برای حفظ ارزش داراییهای خود به سمت طلا حرکت کنند.

- سایه ریسکهای سیستماتیک و بازار انرژی: تداوم تنشهای ژئوپلیتیک و نوسانات بازار انرژی، نقش طلا را به عنوان یک دارایی امن بیش از پیش تقویت کرده است و تقاضای احتیاطی را در سطح جهانی بالا برده است.

- تغییر رفتار استراتژیک بانکهای مرکزی: یکی از مهمترین دلایل تثبیت قیمت طلا در سطوح بالا، خرید مستمر و بدون توقف بانکهای مرکزی است. علیرغم میانگین قیمتی بالای 4873 دلار در سهماهه نخست سال، تقاضای این نهادها با رشد 3% به 244 تن رسیده است. کشورهایی مانند چین (با ذخایر 2308.48 تن)، هند و لهستان به عنوان خریداران مستمر، در حال تنوعبخشی به ذخایر ارزی خود و کاهش وابستگی به دلار هستند.

- جهش چشمگیر تقاضای سرمایهگذاری: در حالی که تقاضای مصرفی (جواهرات) از نظر وزنی کاهش یافته، تقاضای سرمایهگذاری شامل شمش، سکه و صندوقهای قابل معامله (ETF) با رشد خیرهکننده 42% به 474 تن رسیده است که بازارهای آسیایی موتور محرک اصلی این تقاضای فزاینده بودهاند.

چشمانداز قیمتی طلا بر اساس پیشبینی نهادهای مالی معتبر برای سال ۲۰۲۶ کاملاً صعودی است؛ به طوری که موسسه «گلدمن ساکس» هدف 5400 دلاری، جی پی مورگان هدف 6300 دلاری و بانک «یوبیاس» هدف 5900 دلاری را برای انس جهانی ترسیم کردهاند. بر اساس گزارش UBS، در صورت بروز اصلاح قیمتی، محدوده 4400 تا 4600 دلار به عنوان منطقه مناسبی برای ورود سرمایهگذاران بلندمدت ارزیابی میشود.

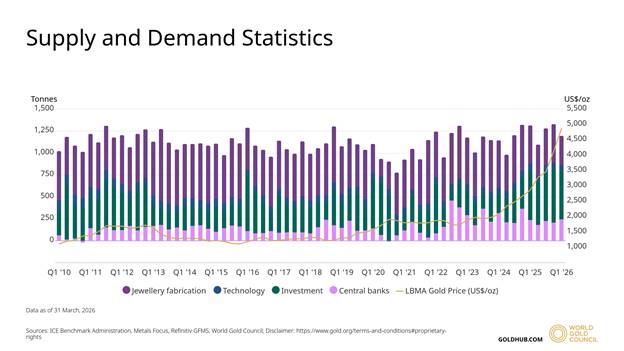

عرضه و تقاضا و رفتار بانکهای مرکزی

دادههای آماری از سهماهه اول ۲۰۱۰ تا سهماهه اول ۲۰۲۶ نشاندهنده یک تغییر ساختاری در الگوی تقاضای طلا است. با جهش تاریخی قیمت انس به سمت کانال 5000 دلار از اواخر سال ۲۰۲۴ تا اوایل ۲۰۲۶، تقاضای مصرفی در بخش جواهرات با افت 23% مواجه شده و به 3100 تن کاهش یافته است (هرچند ارزش دلاری پرداختی برای آن 30% رشد داشته است). در نقطه مقابل، همان طور که در ابتدا اشاره شد جریان سرمایه به سمت تقاضای سرمایهگذاری (شمش، سکه و صندوقهای ETF) با رشد 42% به 474 تن رسیده است که نشاندهنده تغییر ماهیت طلا از یک کالای زینتی به پناهگاه امن سرمایهگذاری است.

در بخش تقاضای حاکمیتی، بانکهای مرکزی علیرغم میانگین قیمتی بالای انس در سهماهه نخست (4873 دلار)، با رشد 3%، میزان 244 تن طلا خریداری کردهاند. بررسی دادههای ذخایر رسمی طلا تا آوریل ۲۰۲۶ نشان میدهد:

- کشورهای نگهدارنده: ایالات متحده آمریکا با 8133.46 تن، آلمان با 3350.25 تن و پس از آنها کشورهای ایتالیا و فرانسه، جایگاههای اول تا چهارم را در اختیار دارند و تغییرات ماهانه ذخایر آنها در این دوره عموماً صفر بوده است.

- خریداران مستمر و استراتژیک: کشورهایی مانند چین (با 2308.48 تن ذخیره و قرارگیری در رتبه ششم پس از روسیه)، هند و لهستان، خریدهای با برنامه و بعضاً با حجم بالایی را ثبت کردهاند.

- کشورهای نوسانگیر: ترکیه، ازبکستان و قزاقستان تغییرات ماهانه متعددی داشتهاند که بیشتر ناشی از سوآپ طلا یا مدیریت نقدینگی داخلی است تا فروش قطعی.

تحلیل بازار داخلی، نوسانات ارزی و ابزارهای مالی نوین

در بررسی بازار داخلی، نرخ ارز به عنوان اصلیترین محرک قیمت طلا، نقش کلیدی ایفا میکند. رفتار فعلی دلار نمایانگر واکنش کلاسیک بازار به ریسکهای سیستماتیک و انتظارات تورمی است که مستقیماً به بازار فیزیکی طلا و صندوقهایطلا منتقل میشود.

در خصوص بازار ارز، بررسی روند کلی حاکی از یک ساختار صعودی و پرشتاب در ماههای اخیر است. با توجه به تشدید تنشهای ژئوپلیتیک و سایه شرایط خاص منطقهای بر اقتصاد، دلار همواره به عنوان یکی از اهرمهای سنتی برای پوشش ریسک تورم و حفظ قدرت خرید مورد توجه فعالان اقتصادی قرار میگیرد.

در این مقاطع زمانی، رفتار هیجانی بازار غالباً تحت تاثیر ریسکهای سیستماتیک و تلاش سرمایهگذاران برای حفظ ارزش داراییها شکل میگیرد؛ رفتاری که بخش عمدهای از آن ناشی از تمایل افراد برای عدم احساس جاماندگی از نوسانات بازارهای موازی است. بنابراین، در شرایط فعلی، رصد دقیق اخبار کلان و پرهیز از رفتارهای هیجانی، برای مدیریت ریسک سرمایهگذاری امری ضروری به شمار میرود.

به موازات رشد دلار، بازار فیزیکی (طلای ۱۸ عیار و سکه امامی) روندی کاملاً صعودی داشته است. . با این حال، ریسک اصلی در بازار فیزیکی، عدم تقارن ارزش ذاتی و قیمت معاملاتی (حباب) است. بر اساس دادههای موجود در تاریخ 16/02/1405، حباب در انواع سکه و شمش طلا به شرح زیر است:

- ربع سکه: 10.69% حباب قیمتی

- نیم سکه: 5% حباب قیمتی

- سکه امامی: 0.19%- (حباب منفی)

- شمش طلا: 1.18%- (حباب منفی)

وجود حباب 10.69% در ربع سکه، ریسک سیستماتیک بالایی را برای سرمایهگذاران خرد در بازار فیزیکی ایجاد میکند، زیرا بخش قابلتوجهی از بهای پرداختی فاقد پشتوانه ذاتی است. در نقطه مقابل، بررسی دادهها نشان میدهد که شمش طلا با حباب منفی 1.18% حتی در مقایسه با سکه امامی نیز حباب کمتری (منفیتر) دارد. این امر شمش طلا را به گزینهای بهینهتر و کمریسکتر برای سرمایهگذاری تبدیل میکند که ارزش ذاتی بالاتری را بدون پرداخت حباب مضاعف به سرمایهگذار ارائه میدهد.

ابزارهای نوین سرمایهگذاری؛ بررسی صندوق طلای جواهر

با توجه به تغییر شیفت جهانی به سمت ابزارهای مالی مبتنی بر طلا و همچنین ریسک نگهداری و حباب در بازار فیزیکی داخل، صندوقهای سرمایهگذاری طلا در بورس به گزینهای جذاب تبدیل شدهاند. در این میان، صندوق طلای جواهر با دارایی تحت مدیریت (AUM) بالغ بر 16.6 هزار میلیارد تومان، یکی از ارکان مهم این بازار محسوب میشود.

99% ترکیب پرتفوی این صندوق به شمش طلا اختصاص یافته و فاقد سکه است؛ موضوعی که در کنار حضور بازارگردانی فعال با هدف معامله قیمت نزدیک به NAV، ریسک حباب ذاتی را به حداقل رسانده است.

مهمترین مزیت رقابتی این ابزار در شرایط فعلی، معامله شدن با حباب بسیار اندک (0.12%) در مقایسه با حبابهای بازار فیزیکی طلا و سکه است که در کنار نقدشوندگی بالا، حاشیه امنیت به مراتب بالاتری را برای پوشش ریسک تورم و نوسانات نرخ ارز فراهم میکند.